A continuación te explicamos en qué consiste la Ley Beckham, los cambios que ha sufrido desde 2004 y quién puede acogerse a ella en la actualidad.

La Ley Beckham

La Ley Beckham se refiere al Régimen especial de trabajadores desplazados, el nombre original de la Ley Beckham, se aprobó en 2004 en España con el objetivo de impulsar la economía nacional atrayendo a directivos y a personal cualificado del extranjero.

El incentivo era que, acogiéndose a dicho régimen, los trabajadores desplazados que cambiasen su residencia fiscal a España tendrían una reducción fiscal en el IRPF. Concretamente, les permitía tributar como no residentes al tipo general del 24% en lugar del 43%.

Lo que empezó como una idea para atraer cerebros de todo el mundo se convirtió en una fórmula perfecta para que los clubes de fútbol españoles pudieran fichar a los mejores jugadores del planeta ya que, con esta ley, sus impuestos serían mucho más bajos que en otros países con tradición futbolera.

Se le denominó popularmente Ley Beckham porque uno de los primeros que le sacó provecho fue el galáctico inglés.

Ley Beckham: Reforma en el 2010

Tres años después de que David Beckham abandonara el Real Madrid, la ley bautizada con su nombre sufrió la primera modificación.

Buscando que el Régimen especial de trabajadores desplazados dejara de ser solo un filón para la entrada de futbolistas de primer nivel, en 2010 se decidió que solo se podían acoger a él aquellas personas que tuvieran ingresos por rendimientos del trabajo inferiores a los 600.000 euros anuales.

Ley Beckham: Cambios en el 2015

El 1 de enero de 2015 vuelven a producirse reformas de la Ley Beckham.

Por un lado, excluye a los deportistas profesionales de este régimen. Sin embargo, no se tiene efecto retroactivo, de manera que los jugadores extranjeros que tenían contrato en vigor no se veían afectados por esa modificación.

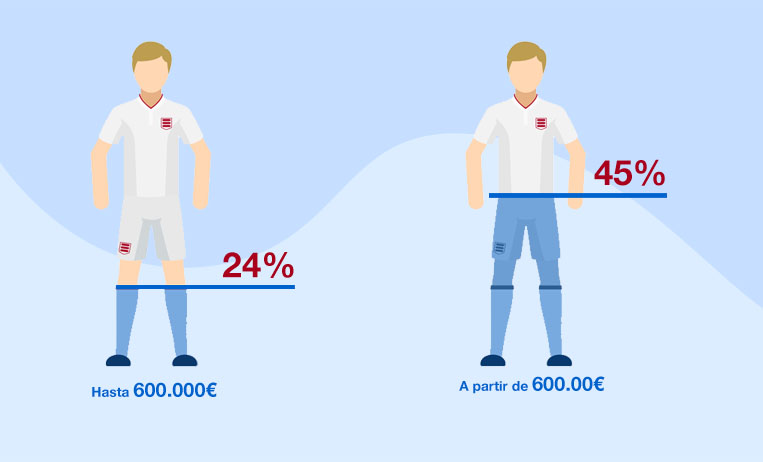

Por otro lado, desaparece el límite de los 600.000€ anuales para poder beneficiarse del régimen. Las rentas superiores tributarán al 24% hasta los 600.000 euros y a partir de ahí al 45%.

Los dividendos, intereses y ganancias del capital tributan a un tipo del 19% hasta el 23%.

Requisitos para optar a la Ley Beckham en la actualidad

Primero, se tienen que cumplir las siguientes condiciones:

- No haber residido en España durante los 10 años anteriores al desplazamiento.

- El traslado a España debe ser por un contrato laboral y el empleador debe ser una entidad española o una entidad no residente pero con establecimiento permanente en España, o bien por ser nombrado administrador de una compañía española, en la que el desplazado tenga menos del 25% del capital social.

A continuación, se debe ejercitar la petición en la Administración Tributaria en un plazo de 6 meses desde el inicio de la actividad que consta en el Alta de la Seguridad Social en España (Modelo 149).

El régimen puede aplicarse el primer año de ser residente y los cinco siguientes.

La declaración de IRPF anual debe presentarse por parte de quién esté acogido a esta norma a través del Modelo 151.

Para conocer con exactitud si puedes acogerte al Régimen especial de trabajadores desplazados, así como buscar las mejores alternativas de optimización fiscal, puedes contactar con nuestros asesores fiscales.